重申HJT技術變革

重申HJT技術變革:繼PERC后新一代光伏電池技術,大概率成為未來光伏電池片的主流技術。

主要原因在于HJT電池光電轉換效率高,意味著在相同的條件下,電池能轉換出更多的電量,可以縮短用戶投資回報期。而HJT電池相比起目前其它電池片技術,其基礎光電轉換效率更高,提升空間也更大。

2019年光伏行業單晶電池片(PERC電池等)平均轉換效率為22.3%,再提升的空間較小,理論極限值約為24%,但是HJT電池轉換效率已經可以達到23%-24%,理論效率更高達28%左右,最低轉換效率就是傳統主流電池的上限。

隨著HJT成本的逐漸降低,尤其是明年成本將降至和PERC相當,這意味著HJT產業化將很快落地,這將是光伏產業鏈的重大變革。

HJT電池投放節奏:當前總規劃產能在60GW,近兩年投產30GW左右。

晶體硅異質結太陽電池(HJT)是在晶體硅上沉積非晶硅薄膜,它綜合了晶體硅電池與薄膜電池的優勢,具有轉換效率高、工藝溫度低、穩定性高、衰減率低、雙面發電等優點,技術具有顛覆性。

目前HJT國內規劃產能超60GW,新老電池片廠商均有開始布局。愛康科技、通威股份等企業紛紛開始布局。伴隨 HJT 電池產業化經濟性逐步接近、超越 PERC 電池,預計近兩年迎來 30GW以上的擴產潮,產線建設進入加速期。

HJT技術變革對產業鏈的影響

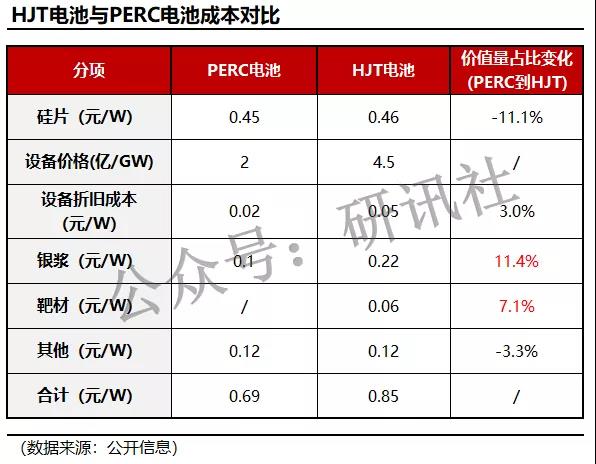

相比于PERC電池,HJT電池的主要增量在銀漿和靶材,從每W電池成本來看,PERC電池的主要成本在硅片,而HJT電池的主要成本在硅片和銀漿;銀漿的價值量提升了11%,靶材的占比量提升了7%。

第一,設備:技術方面,當前區別主要在鍍膜環節;市場空間方面,按照目前的擴產計劃,以及每GW投資3.5億元計算,近兩年市場空間為約40億元;根據目前所有擴產計劃60GW則市場空間為210億元,四年復合增速達117%。

HJT設備共有四大工藝步驟,對應的設備分別為清洗制絨設備、PECVD設備、PVD/RPD設備、絲網印刷設備,在設備投資額占比分別約10%、50%、25%和15%,目前,設備的技術區別主要是在鍍膜環節(PVD/RPD設備)。

目前主流技術路線是用 PVD(物理氣相沉淀),相較于 PVD,RPD 的效率和質量更高,對HJT電池轉換效率較PVD法高0.3-0.4%,但是受制于日本住友公司對設備和靶材的壟斷,成本較高。

邁為股份和捷佳偉創選取不同工藝方法,邁為股份選擇使用PVD設備,捷佳偉創選擇使用RPD和PAR設備。

但是目前邁為擁有整線供應能力,所以整體認可度高于捷佳偉創,假設未來60GW在四年內投產,保守估計,邁為和捷佳偉創預計能拿下一半的市場份額,預計2025年邁為股份市占率35%,捷佳偉創25%,也就是僅HJT設備端,邁為股份和捷佳偉創2025年預期營收分別為73.5億元,52.5億元,是2020年全年營收的3倍、1.3倍。

第二,低溫銀漿:低溫銀漿是HJT電池的主要原料之一,在生產成本中占據很大的比重(占比約25%)。預計到 2025 年,低溫銀漿市場規模突破120億元,2020年市場份額在12.2億元,五年十倍空間,五年復合增長在58%左右。后續可以通過多主柵技術、銀包銅技術等來降低銀漿成本。

低溫銀漿是HJT電池的主要原料之一,在生產成本中占據很大的比重(占比約25%),是影響到整個電池成本的重要因素。在技術方面,低溫銀漿需要兼顧導電率、焊接拉力和印刷性,開發難度較大,成為了阻礙國產銀漿發展的壁壘。

預計到 2025 年,低溫銀漿市場規模突破120億元,2020年市場份額在12.2億元,五年十倍空間,五年復合增長在58%左右。需求從2020年的192噸上升到2025年的2600噸。

早期,國內電池生產商使用的銀漿主要以進口銀漿為主,因此低溫銀漿價格高昂,也成為了國內異質結產業擴產的一個重要阻礙。后續可以通過無主柵、多主柵技術、銀包銅技術來降低銀漿成本。

蘇州固得:當前光伏銀漿的市占率為10%,蘇州固德是我國低溫銀漿的核心公司,預計未來公司低溫銀漿的市占率在30%左右,對應2025年的營收達到36億元,是2020年營收的2倍。

第三,靶材:靶材是HJT相較于PERC電池的新增量,并且也存在國產替代的空間,預計至2025年市場空間70億元,靶材也會帶來上游金屬銦的需求放量。

光伏行業傳統技術對靶材沒有需求,而新型HJT技術需要使用ITO靶材。每1GW的HJT約需要25噸-27噸ITO靶材。若2025年HJT市場達到100GW,則ITO靶材需求達到2500噸,是當前面板市場的2倍,以當前靶材成本計算,市場規模將達70億元。

但是目前靶材被日本住友公司壟斷,成本較高,國內廠商廣東先導(非上市)、壹納光電(非上市)、隆華科技正在加速技術研發。

靶材的需求也會帶動上游小金屬銦的需求變好,需求方面,2022年HIT進入年10GW級別增速,保守算超過100噸,遠期按照HBC 100GW產能計算拉動超過700噸,相當于需求翻倍。

供給方面,銦是伴生的非計價品種,全球銦礦的開采成本遠高于副產銦,供給來自頭部鋅冶煉企業從廢渣中回收。

第四,硅片:薄片化本身是趨勢,每減薄20um價格可下降10-15%,HJT電池的薄片化和降本需求加速了薄硅片的需求。

薄片化本身是光伏硅片發展的一個趨勢,但是因為HJT電池本身薄片化特征更加明顯因此對更薄的硅片的需求是直接的推動。

硅成本在HJT電池中成本占比約48%,主流PERC電池硅片厚度為160μm-170μm(已接近厚度極限),量產HJT硅片厚度已經做到150μm,N型硅片具有更大的薄片化空間,厚度有望降低至100μm,而預計硅片每減薄20um價格可下降10-15%,對應組件價格降低5-6分/瓦。

相關公司高測股份提出可調整軸間距切片方案,已經可成功生產210+半片+厚度120um硅片(1.25pct左右損耗),有望降低HJT硅片成本20%-30%。

第五,組件技術:組件增加HJT性價比的方式主要是通過增加發電效率來實現,HJT電池片適合疊瓦、HBC、SMBB(多主柵)等技術。

組件的各項技術不單單是因為HJT電池而誕生,但是HJT電池自身更薄的特性,更適合疊瓦,多主柵等技術,以SMBB(多主柵)為例:

SMBB是平臺型技術,并非HIT技術的專利,如果未來SMBB更加成熟,則也可以適用于TOPCon降本。SMBB本質上還是減少銀漿的耗量,SMBB的難點不在電池端,絲印環節的難度不大,難點在組件環節,更細的柵線配合更細的焊帶,串焊的難度增加了,因此能夠給串焊設備帶來更多需求。